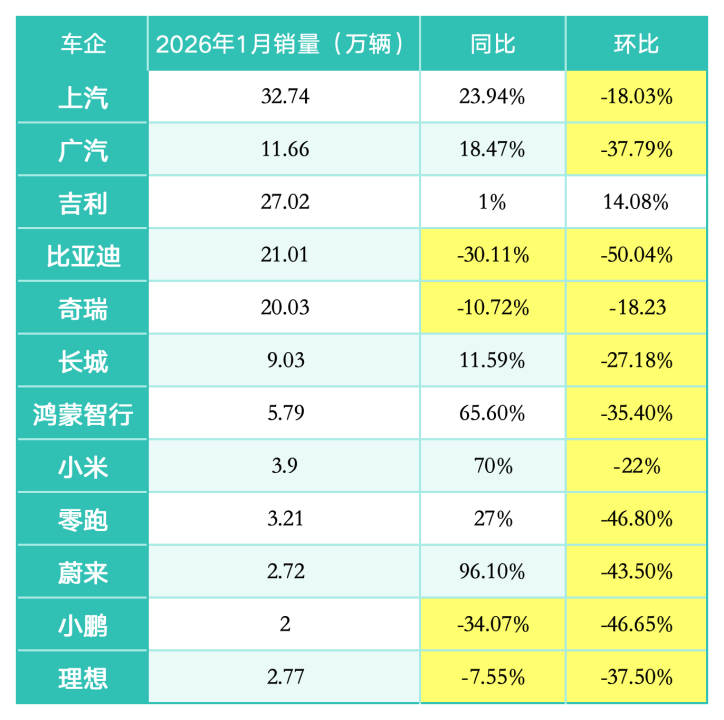

2026 年开年,中国车市迎来一场震动行业的销量反转。连续霸占国内车企月度销量榜首长达 40 个月的比亚迪,在 1 月意外回落;吉利汽车以 27.02 万辆的成绩逆势登顶,成为开年最受关注的行业事件。数据显示,比亚迪 1 月销量 21.01 万辆,同比下滑超 30%,环比近乎腰斩;而吉利不仅同比微增,更实现环比 14% 的增长,成为头部车企中唯一同环比双增长的品牌。一落一涨之间,市场惊呼:自主一哥格局,真的要改写了吗?

这场反转并非偶然,而是多重市场因素叠加的结果。首先是季节性与政策周期的双重影响。2025 年底新能源购置税政策切换,大量需求提前透支,导致 1 月整体车市进入传统淡季。比亚迪全系依赖新能源,在年底冲量后出现剧烈环比波动,国内零售端承压明显。与此同时,春节前置效应进一步压低消费意愿,经销商放缓进货节奏,纯电车型在淡季的销量弹性显著弱于燃油与混动组合车型。

其次是产品结构带来的抗风险能力差异。吉利走的是燃油、新能源双线并行的均衡路线,中国星系列燃油车持续走量,成为稳定基本盘;银河、极氪等新能源序列同步推进,在混动、纯电、高端市场多点开花。这种 “两条腿走路” 的模式,让它在市场波动期更稳健。比亚迪则聚焦新能源赛道,虽然全球化与出海表现亮眼,1 月海外销量突破 10 万辆,同比大增超四成,但国内单一市场短期调整被放大,导致整体销量出现明显回落。

市场也在重新审视两家企业的战略走向。比亚迪的核心优势在于垂直整合、成本控制与庞大的新能源基盘,秦、宋、唐等经典车型仍占据细分市场前列,技术储备与产能规模依旧领先。短期销量波动,更多是节奏问题,而非竞争力衰退。吉利则凭借多品牌、多技术、多市场的布局,实现了淡季抗跌、旺季增量的效果,在海外市场同样高速增长,1 月出口同比翻倍,显示出全球化体系的成熟。

业内普遍认为,1 月销量变化不能简单定义为 “比亚迪失势、吉利登顶”。车市竞争早已不是单一月份的输赢,而是体系化、长期化的较量。比亚迪正在加速出海与高端化,腾势、仰望等品牌逐步放量,第二增长曲线清晰;吉利则在巩固基本盘的同时,向新能源核心技术攻坚,试图缩小在三电领域的差距。

对消费者而言,两大巨头的激烈竞争是好事。更丰富的车型选择、更透明的定价、更快速的技术迭代,最终受益的是普通用户。无论是偏向成熟稳妥的燃油与混动组合,还是认准纯电与全栈自研技术,市场都能提供充足的优质选项。

1 月的销量变局,更像一次行业压力测试。它告诉我们:单一赛道再强,也难抵周期波动;多元布局再稳,也需核心技术支撑。未来的自主龙头,必须同时具备国内基本盘、海外扩张力、新能源技术与品牌高端化四张王牌。

短暂的排位交替,不是终点,而是新一轮竞赛的起点。比亚迪会不会迅速反弹重夺榜首?吉利能否稳住优势持续领跑?其他自主品牌又将如何跟进?2026 年的车市,注定比以往更加激烈。我们不必急于给 “变天” 下结论,更应看到中国品牌整体向上的趋势 —— 从一家独大到多点开花,从国内争霸到全球竞争,这才是中国汽车真正的崛起。