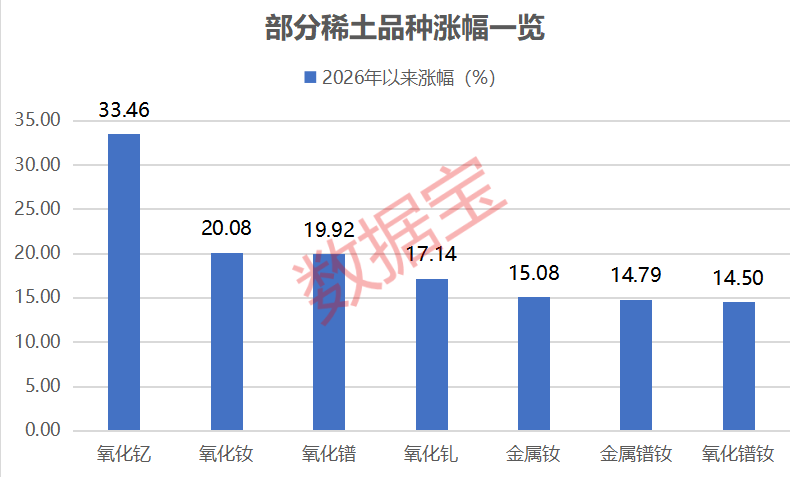

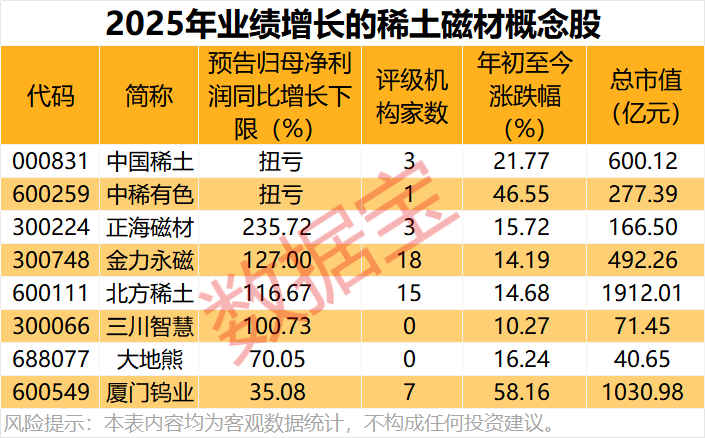

开年伊始,稀土市场便迎来“史诗级”行情。截至1月28日,氧化钕、氧化镨等核心品种价格单月涨幅超12万元/吨,其中氧化钕均价飙升至73.25万元/吨,稀土价格指数冲破242点,创下2023年3月以来的新高。这场价格狂潮的背后,是供需两端的深度失衡,而机构普遍预测,全球稀土缺口将进一步扩大,行业高景气度或贯穿全年。

供给端的“刚性收缩”是涨价的核心推手。国内层面,稀土开采实行严格的总量指标管控,2025年开采指标同比仅增5.9%,中重稀土配额更是自2019年起便维持零增长,环保政策加码进一步加速中小产能出清。海外供应同样雪上加霜,缅甸自2025年底实施全面禁采令,导致其稀土出口量骤降60%-70%,越南也于2026年1月起禁止稀土原矿出口,切断了全球重要的补充供给渠道。更关键的是,海外新建稀土项目受技术瓶颈、环保审批制约,产能释放周期长达3-5年,短期难以弥补供给缺口。

需求端的“爆发式增长”则为行情添薪加柴。新能源汽车是核心增长引擎,每辆纯电动车平均需消耗2.5-5公斤稀土永磁材料,2026年全球新能源汽车产量预计突破2600万辆,仅此一项就将新增6.6万吨磁材需求。风力发电领域,永磁直驱风机渗透率已超60%,单台大型机组需消耗数百公斤乃至1吨稀土永磁材料,对中重稀土的需求占比高达30%以上。

新兴领域的崛起更打开了需求天花板。人形机器人单台特斯拉Optimus需3.5-4公斤高端钕铁硼,用于驱动40多个关节伺服电机,2026年该领域进入“万台级”量产阶段,成为新的增长极。低空经济、工业节能电机等产业的快速发展,进一步放大了稀土的需求弹性。中信证券测算,2026年全球中重稀土供应缺口将扩大至1.6-2万吨,到2030年缺口可能攀升至14万吨,供需错配格局将长期支撑稀土价格高位运行。