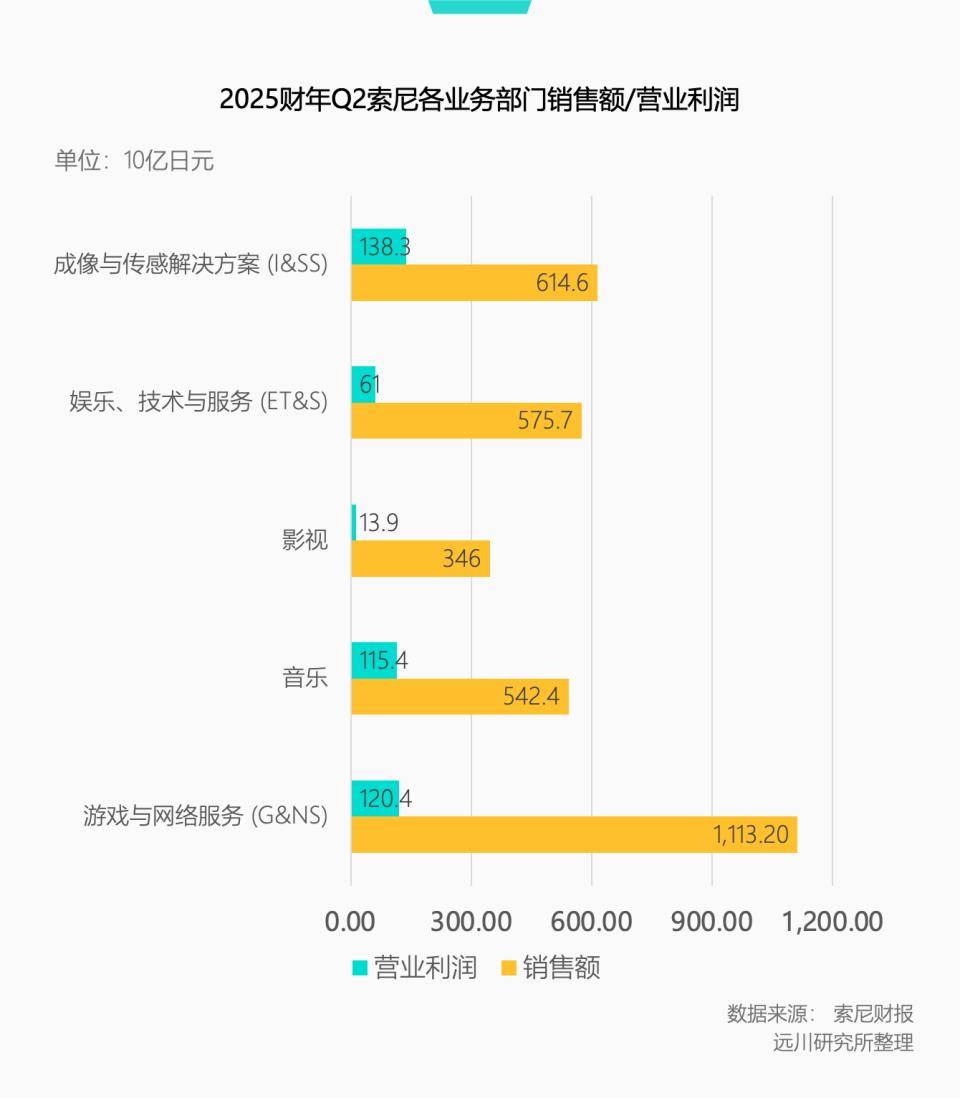

2026 年 1 月 20 日,一则消息震动全球消费电子行业:索尼与 TCL 成立合资公司,由 TCL 持股 51% 承接索尼家庭娱乐业务,这意味着索尼将电视业务彻底交出控制权。作为日本最后一个独立运营的电视品牌,索尼的退场,标志着称霸全球半个世纪的日本电视产业,正式迎来全军覆没的结局。从松下黑白电视开启时代,到索尼特丽珑显像管定义画质标准,日本电视曾包揽全球 90% 以上的面板份额,四大天王垄断 40% 的出货量,如今却落得夏普归富士康、东芝入海信、松下待价而沽的下场,这场落幕背后,是时代的抛弃,更是自身的步步踏空。

日本电视的辉煌,始于技术的绝对领先。上世纪 60 年代,松下率先推出民用黑白电视,开启日本家电的黄金时代;1968 年索尼 Trinitron KV-1310 问世,特丽珑显像管让索尼成为画质代名词,称霸全球模拟电视时代;夏普则在 1988 年推出全球首款 14 英寸 LCD 显示屏,成为液晶时代的先行者,其 “龟山模式” 实现从玻璃基板到整机的垂直整合,龟山屏更是成为高端面板的象征。彼时的日本,手握面板、芯片等核心技术,掌控整条产业链,在全球市场中,日系电视就是品质与技术的代名词,欧美市场更是对其趋之若鹜。

而这场帝国崩塌的序幕,从 2008 年金融危机正式拉开。危机之下,日本电视巨头们的战略失误被无限放大。松下押注等离子技术,斥资 23.5 亿美元建工厂,最终被液晶技术彻底淘汰,单年亏损 43 亿美元;东芝为转型核电高价收购西屋电气,掏空家底后又曝出财务造假,电视业务沦为输血工具;夏普虽押对液晶路线,却因垂直整合的高投入撞上危机,迎来上市以来首次亏损;即便是情况最好的索尼,也因电视业务巨亏创下十四年以来的首次亏损。一场危机,让日本电视产业的资金链、技术路线、经营策略全面暴露问题。

更致命的是,日本企业在产业迭代中选择了 “舍本逐末”。2012 年后,面对中韩的强势竞争,日本巨头们纷纷放弃下游终端业务,转向上游高利润零部件领域。索尼专注 CIS 芯片,松下发力动力电池,东芝聚焦存储芯片,电视业务被视为 “低利润包袱” 逐渐被边缘化。这一选择让日本彻底失去了面板生产的话语权 —— 作为占电视成本 70% 以上的核心部件,面板的控制权就是市场的定价权。当中国京东方、华星光电斥巨资建高世代产线,韩国三星、LG 疯狂扩产时,日本却逐步退出面板制造,2024 年夏普关停日本最后一座大尺寸面板生产线,液晶面板自此从其诞生地消失。

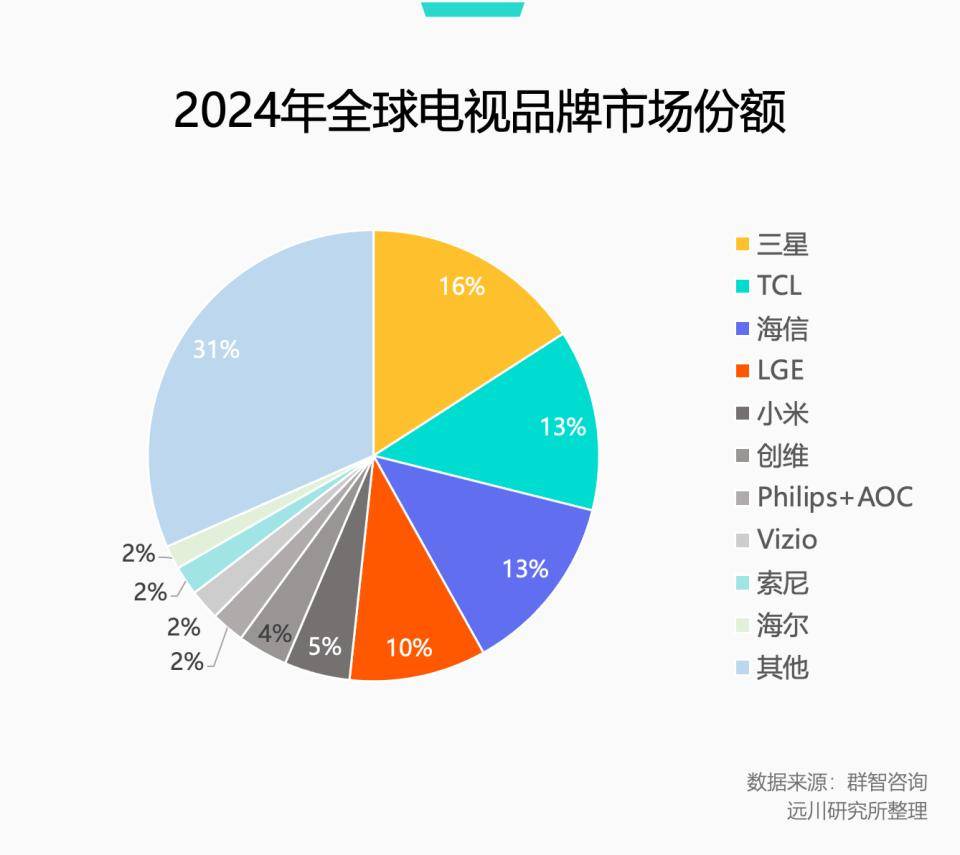

与此同时,中韩品牌的崛起让日本电视再无翻身之机。韩国企业凭借举国之力扩产,在面板领域实现弯道超车;中国品牌则依托完整的产业链,实现从制造到创造的跨越。TCL 累计投资近 3000 亿元打造华星光电,成为国内唯一拥有面板生产能力的电视品牌;海信、小米则凭借成本优势和快速迭代能力,抢占全球中低端市场。2025 年三季度,中国电视品牌全球出货量份额达 31.8%,远超韩系的 28.5%,而日本品牌的份额仅剩 9%,曾经的霸主,如今已沦为市场的 “others”。

索尼的退场,不是单个企业的失败,而是日本电视产业集体失速的必然结果。从技术领先到战略失误,从掌控产业链到失去核心话语权,从全球霸主到被中韩超越,日本电视用半个世纪登顶,又用二十年走完了一场漫长的告别。而这场产业更迭也印证了一个真理:在科技行业,没有永恒的巨头,只有顺应时代的强者。当日本沉浸在过往的技术辉煌中时,中韩品牌正踩着产业升级的步伐快速前进,全球电视市场的中韩争霸时代,已然到来。